- Fitur

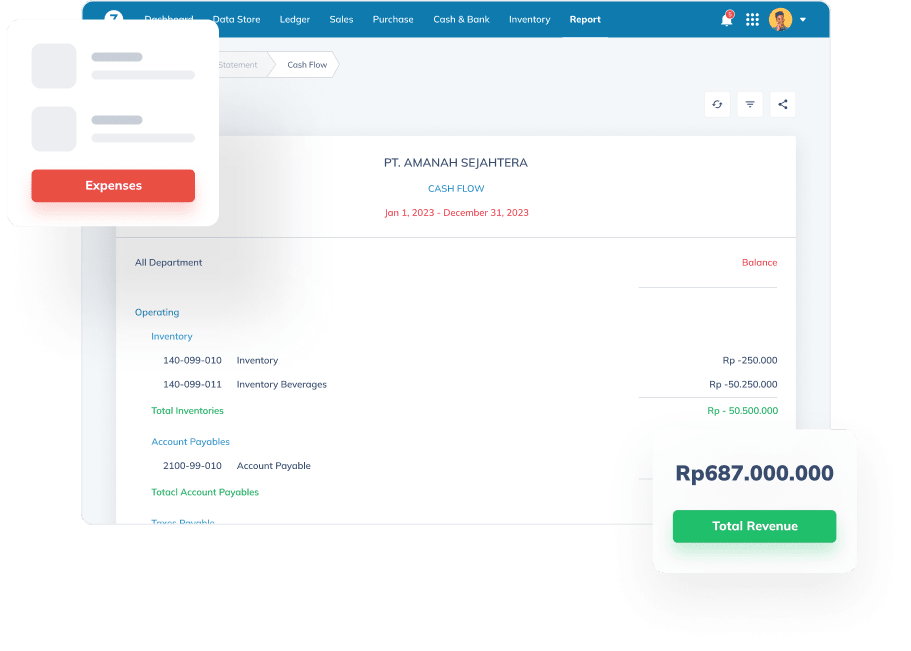

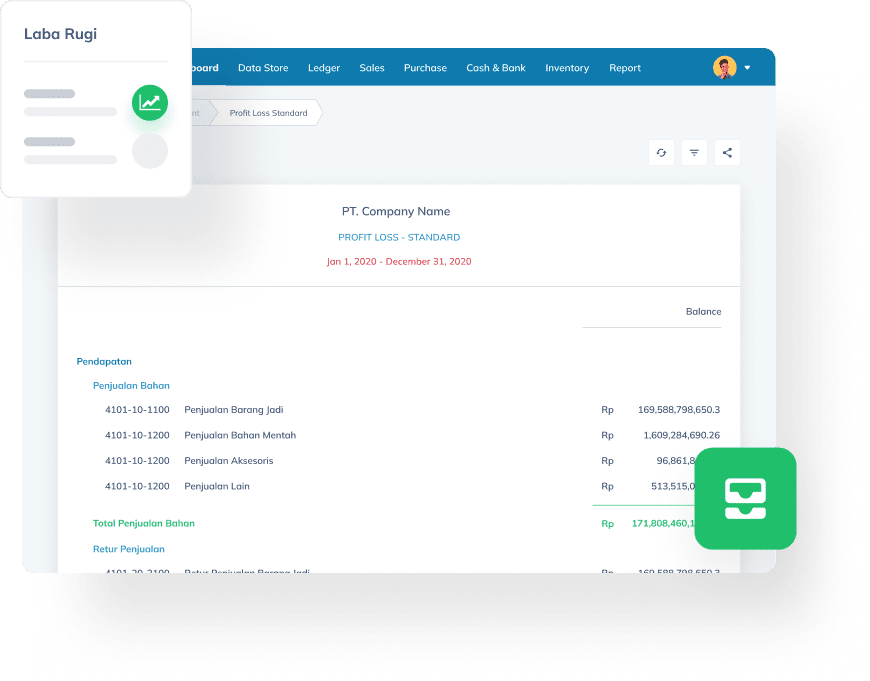

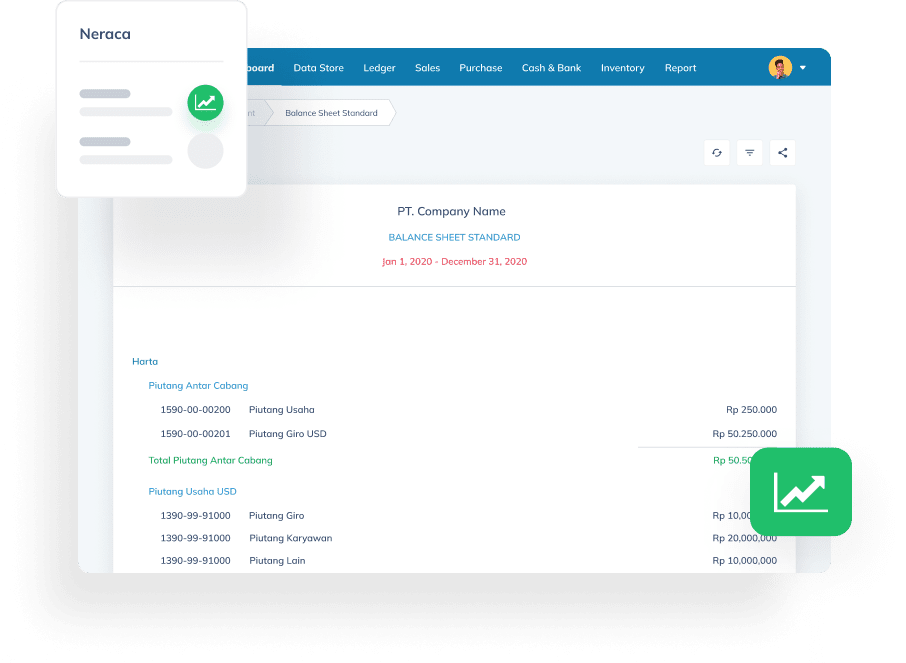

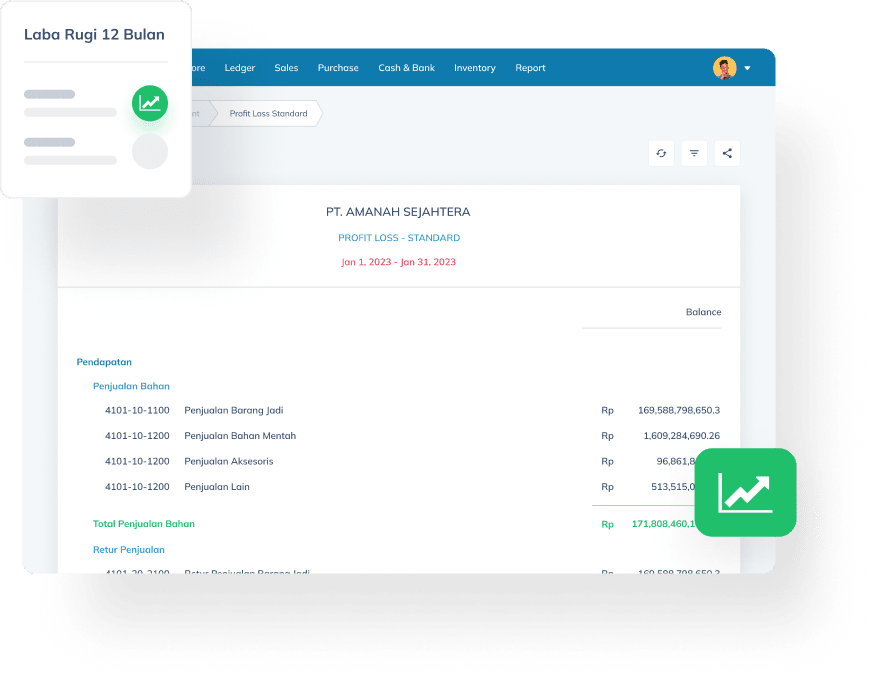

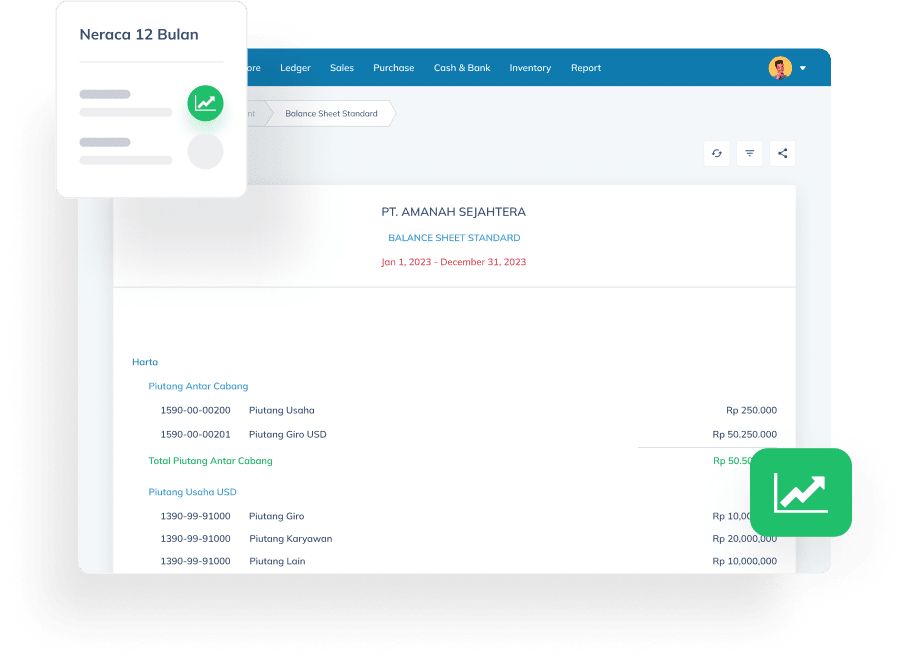

Laporan Keuangan

Pantau peforma bisnis secara Realtime

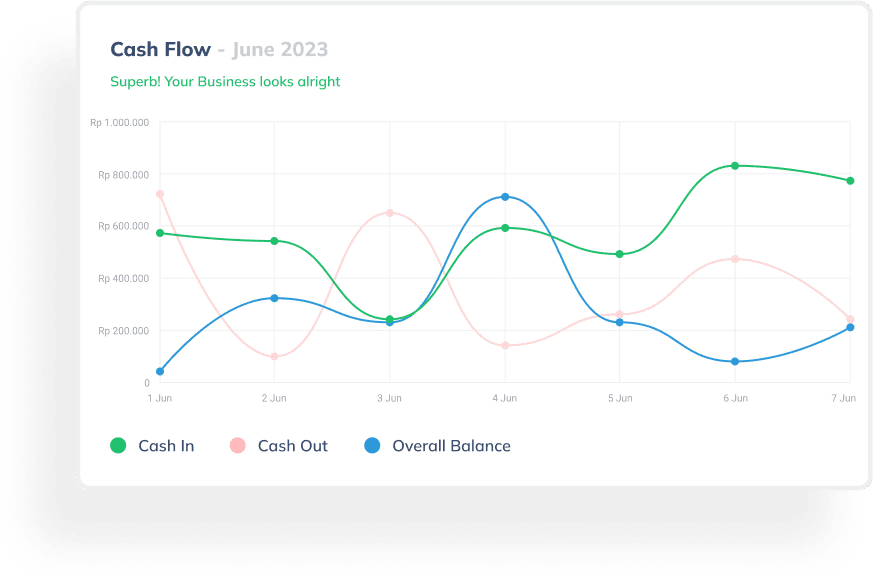

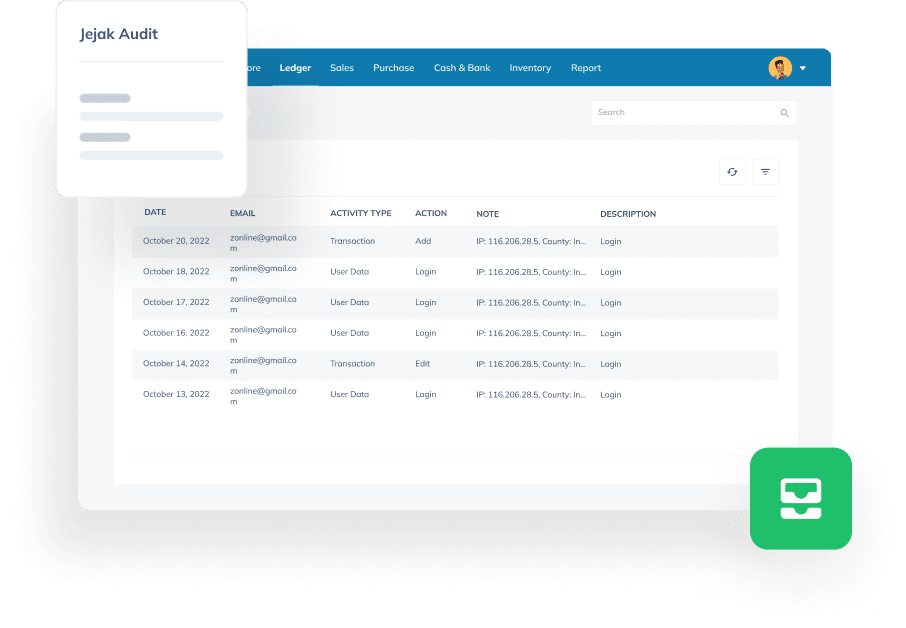

Kas dan Bank

Operasional Aktivitas Perusahaan Terpantau Otomatis

Produk - Inventory

Kelola Stok barang secara Realtime

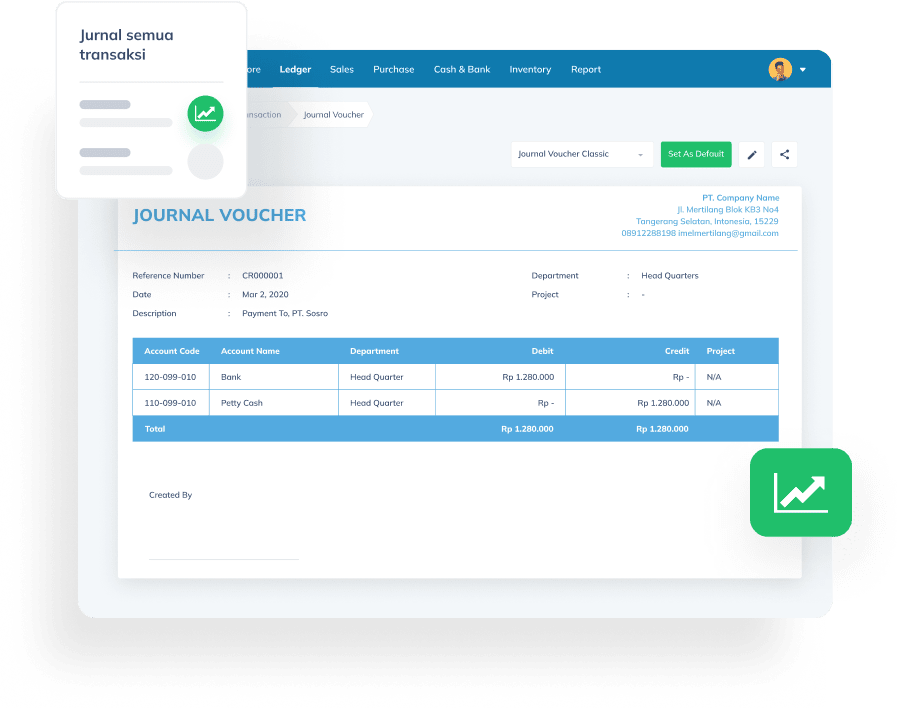

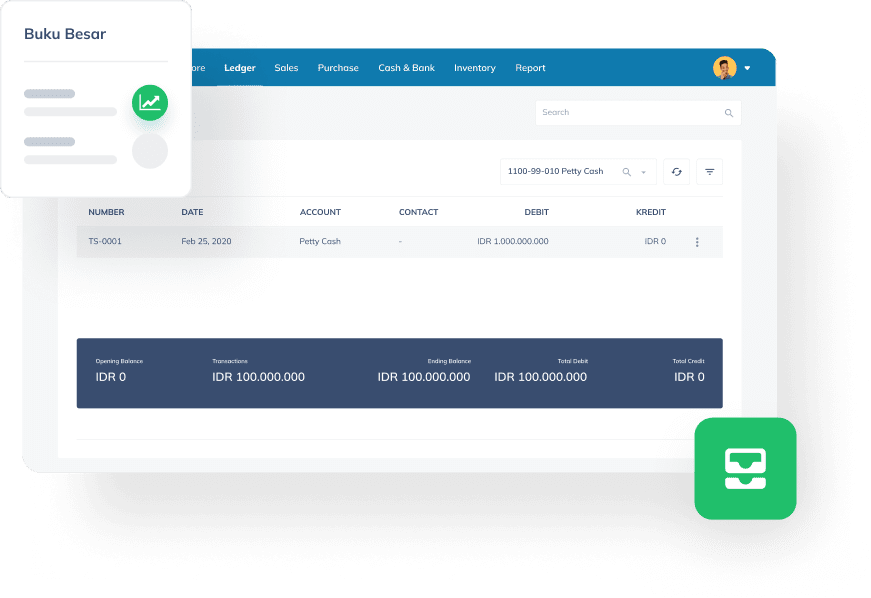

Akuntansi

Otomatis & RealTime

- Solusi

Trading & Distribusi

Kendalikan inventaris tanpa repot

Kontraktor

Pantau proyek

Retail

Kendalikan stok dan kinerja outlet

Minimarket

Lacak stok & terhubung ke marketplace

Resto & Coffee Shop

Pengelolaan bahan baku & stok

Nonprofit

Pencatatan otomatis

Manufaktur

Konversikan inventaris

Jasa

Atur proyek dan kirim pembayaran

Travel

Kendalikan inventaris tanpa repot